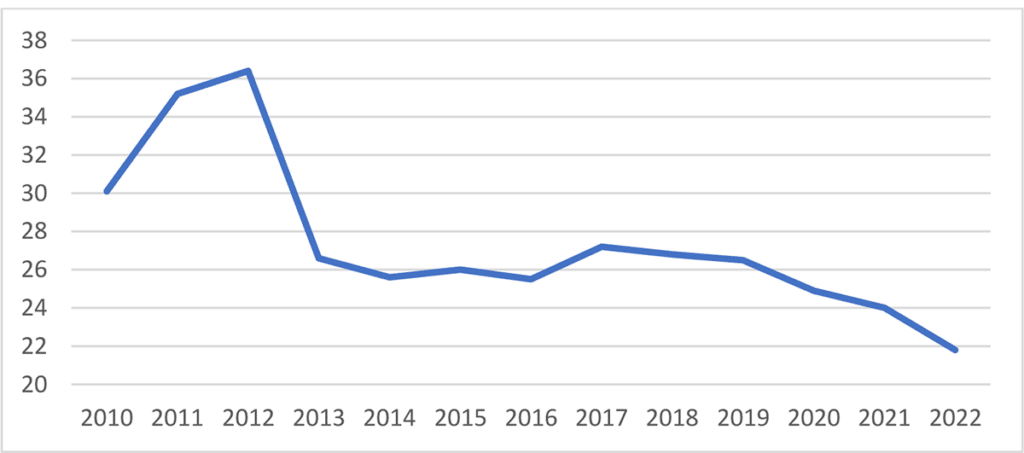

Moins enclins à consommer, les Français recourent moins au crédit à la consommation. En 2022, la détention de crédits à la consommation s’affaiblit pour la cinquième année consécutive. Le taux de détention de ces crédits baisse à 21,8%, soit le niveau le plus bas depuis 1989. La directive sur le crédit à la consommation adopté le 18 octobre 2023 vise à protéger les citoyens européens tout en favorisant le marché européen des prêts à la consommation.

Selon la 35e édition de l’Observatoire des Crédits aux Ménages (OCM) publiée le 14 février 2023 par la Fédération bancaire française (FBF) et l’Association française des sociétés financières (AFSF), le crédit à la consommation séduit de moins en moins les Français. Sur les 13 000 ménages interrogés dans le cadre de l’enquête réalisée par l’Institut Kantar pour le compte de l’Observatoire, 21,8 % ont indiqué avoir un crédit à la consommation (contre 24 % en 2021).

C’est la cinquième année de baisse consécutive et le taux le plus bas enregistré depuis 1989, année de création de l’Observatoire des Crédits aux Ménages (OCM). La part des ménages détenant des crédits à la consommation a baissé de cinq points depuis 2019, une baisse plus marquée que celle observée pour le crédit immobilier. Pour Michel Mouillart, professeur d’économie, « ce sont les dépenses de consommation durable (voiture, équipement de la maison, travaux, …) qui sont le plus rapidement et le plus nettement affectées ».

Avant de faire l’état des lieux des crédits à la consommation en France et d’examiner la réforme introduite par la directive européenne du 18 octobre 2023, rappelons ce que recouvre ce concept.

Analyse conceptuelle et caractéristiques du crédit à la consommation

Le crédit à la consommation, pouvant prendre la forme d’un prêt, d’un découvert en compte ou d’un délai de paiement, permet de financer des besoins personnels tels que l’achat de biens mobiliers (électroménager, voiture, etc.) ou la fourniture de prestations de services (voyages, travaux, etc.). Dans leur ouvrage intitulé « Crédit à la consommation – Protection du consommateur », Gérard Biardeaud et Philipe Flores soulignent que le « crédit à la consommation est pour de nombreux ménages le seul moyen d’acquérir les biens matériels indispensables à la vie quotidienne, ou présentés comme tels dans l’environnement publicitaire. Plus grave, le recours au crédit pallie parfois l’insuffisance des ressources courantes, au risque de sombrer plus vite encore dans le surendettement ».

Le crédit à la consommation est un crédit consenti aux particuliers pour l’achat d’un objet fabriqué, par opposition au crédit à la production consenti au fabricant.

Il concerne les opérations autres que celles liées à l’immobilier. Son montant est compris entre 200 € et 75 000 € et sa durée de remboursement est supérieure à trois mois.

Plusieurs formes de crédit à la consommation existent tels que le crédit affecté (achat d’un bien ou d’un service précis), le prêt personnel, le crédit renouvelable (ouverture de crédit qui offre la possibilité de disposer de manière fractionnée aux dates choisies par l’emprunteur, du montant du crédit consenti), la location avec option d’achat, le découvert exprès ou tacite.

Un crédit à la consommation peut être conclu à titre onéreux (versement d’intérêts et/ou de frais) ou à titre gratuit.

Enfin, tout crédit à la consommation souscrit par un particulier bénéficie des dispositions du Code de la Consommation (cf. article L312-1 et suivants) qui énonce un certain nombre de règles concernant le contenu et la conclusion du contrat afin de protéger le consommateur.

Evolution des crédits à la consommation pour la période 2010-2022

Part des ménages détenant des crédits à la consommation

Source des données : Observatoire des crédits aux ménages

Le désintérêt des Français pour les crédits à la consommation

Une inflation brusquement accrue depuis l’été 2021 et une baisse du pouvoir d’achat expliquent en grande partie la désaffection des Français pour les crédits à la consommation. En effet, comme le confirme le professeur Michel Mouillart « lorsque les ménages sont inquiets sur leur avenir ou si leur contrainte budgétaire se resserre […], ils diffèrent leurs projets de consommation durable : l’achat d’une automobile, mais aussi le remplacement de l’électroménager ou l’acquisition d’un équipement de loisir ».

Cela étant, d’autres facteurs sont à l’origine de ce désintérêt comme l’apparition de nouveaux modes de consommation éloignés des grands réseaux de distribution traditionnels. En se fondant sur un sondage CSA Research, Mathieu Escarpit, directeur marketing de Cofidis, déclare que « sept Français sur dix disent avoir changé leurs habitudes de consommation face à la hausse des prix ».

En outre, eu égard aux mesures législatives successives (la loi Lagarde de 2010 et la loi Hamon de 2014), les ménages recourent moins au crédit à la consommation pour financer les dépenses de consommation courante. Pour ce qui est de la loi Lagarde, celle-ci visait « à lutter contre l’octroi excessif de crédits à la consommation et plus particulièrement de crédits renouvelables dont les taux s’approchaient du taux d’usure afin de lutter contre le surendettement », écrit Laurent Bayon, auteur de l’article intitulé « De l’évolution du droit du surendettement des ménages face au nouveau paradigme de société ». Quant à la loi Hamon, elle prévoyait « la suspension des contrats de crédit renouvelables inactifs depuis un an » pour améliorer la lutte contre le surendettement.

L’inflation et la hausse des taux d’intérêt frappent de plein fouet le crédit à la consommation. Pour lutter contre l’inflation, les banques centrales dont la Banque centrale européenne (BCE) ont opéré un resserrement monétaire. Il s’en est suivi une très forte hausse des taux des crédits.

Face à la baisse des crédits à la consommation sur les derniers mois de 2022, d’aucuns parlent « d’avis de tempête sur le crédit à la consommation ». Une hausse du taux d’usure, que la Banque de France définit comme « le taux d’intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils accordent un prêt », entraine une remontée des taux d’intérêt et, partant, renchérit le coût des crédits à la consommation. En outre, les établissements prêteurs étant fragilisés par la fin de la période des taux bas, vont se montrer plus sélectifs sur les dossiers.

Les principaux apports de la nouvelle directive sur le crédit à la consommation

La directive sur le crédit à la consommation du Parlement européen et du Conseil adoptée le 18 octobre 2023 abroge et remplace la directive du 23 avril 2008 que certains critiquaient pour sa rédaction imprécise et sa non-adaptation aux évolutions intervenues sur le marché du crédit à la consommation. Elle a un double objectif : 1) améliorer et renforcer la protection du consommateur européen ; 2) s’adapter aux nouvelles pratiques : numérisation, apparition de nouveaux produits financiers, changement dans le comportement des consommateurs…

Sa date de prise d’effet a été fixée au 19 novembre 2023, soit le vingtième jour suivant sa publication au journal officiel de l’Union européenne (UE). Les Etats membres de l’UE devront avoir transposé ses dispositions en droit national au plus tard le 20 novembre 2025.

Dans un contexte économique tendu, davantage de personnes empruntent et le développement de la numérisation a amené de nouveaux acteurs et de nouveaux produits comme le financement participatif (« crowdfunding »).

Le dessein du législateur est avant tout de protéger les consommateurs contre un endettement excessif et de poursuivre ainsi la lutte contre le surendettement. D’après une enquête typologique publiée par la Banque de France le 8 février 2024, le nombre de dossiers déposés auprès des commissions de surendettement de la Banque de France en 2023 est en hausse de 8 % par rapport à 2022.

Les principales dispositions de la directive sur le crédit à la consommation :

- Des obligations plus exigeantes imposées à l’ensemble des prêteurs : un contrôle plus rigoureux de la capacité de remboursement de l’emprunteur pour protéger ce dernier contre le surendettement, une information précontractuelle renforcée afin que ce dernier puisse comparer les offres et prendre une décision éclairée, la protection contre les pratiques déloyales ou trompeuses ainsi que la fourniture d’informations de manière plus transparente et consultables facilement via des téléphones portables.

- Des règles de publicité plus strictes : les publicités comme celles qui « encouragent les consommateurs à solliciter des crédits en suggérant que le crédit améliorerait leur situation financière ou en affirmant que les crédits enregistrés dans les bases de données ont peu ou pas d’importance pour l’examen d’une demande de crédit » doivent être interdites.

- Un élargissement du champ d’application de la directive aux prêts d’un montant inférieur à 200 euros et aux autres solutions de paiement fractionné ou différé (« Achetez maintenant, payez plus tard » (« Buy Now, Pay Later »/BNPL).

- Le droit de rétractation et droit à l’oubli : Les emprunteurs peuvent résilier un contrat de crédit sans motif dans un délai de 14 jours ; les personnes ayant survécu à un cancer ont un droit à l’oubli.

- Plus de souplesse, de transparence et d’équité dans l’octroi des prêts : lorsque les prêteurs font une offre de crédit, ils doivent tenir compte des intérêts de l’emprunteur et inclure tous les coûts afin que ce dernier soit informé, dès le départ, du montant de son remboursement.

- L’éducation financière[1] des consommateurs. La directive souligne le rôle à jouer par les Etats membres dans cette démarche. En tant qu’opérateur national de l’éducation économique, budgétaire et financière des citoyens (EDUCFI), la Banque de France fournit sur son site toutes les informations permettant de mieux gérer son budget et ses finances personnelles, de maîtriser son endettement, de prévenir les arnaques financières, …

[1] L’OCDE définit l’éducation financière comme une « combinaison de conscience financière, de connaissance, d’habileté, d’attitudes et comportements nécessaires pour prendre les bonnes décisions financières et finalement arriver à un bien-être financier individuel apprécié par la personne elle-même ».