Officiellement la pandémie s’étend, la reprise faiblit, la déflation arrive… Voici un temps agité pour les activités de commerce. Jean-Paul Betbeze nous présente ici les conséquences qu’il voit poindre de la pandémie de Covid-19 sur l’économie mondiale et sur les principales devises.

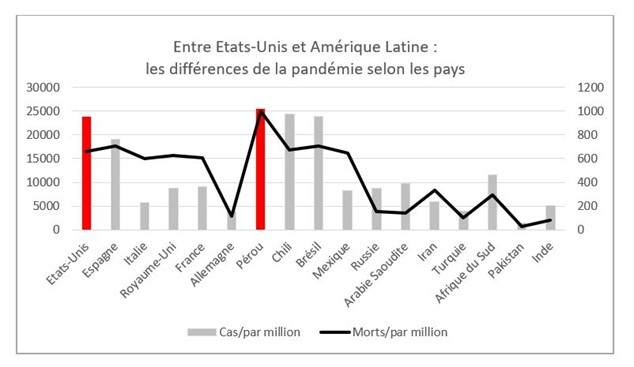

37 millions de cas

37 millions, c’est le chiffre officiel des personnes atteintes, ou l’ayant été, par le Covid-19. C’est en tout cas le nombre de tests déclarés positifs…

Les États-Unis, par le nombre de cas, sont toujours les plus touchés, avec 8 millions, suivis de l’Inde avec 7 et du Brésil avec 5. Ces chiffres absolus dépendent évidemment des tailles des populations : c’est alors que l’on trouve l’anomalie américaine, avec près de 24 000 cas par million d’habitants, un niveau qui est plutôt celui du Brésil : 23 800, du Pérou : 25 400 ou du Chili : 25 000. Compte tenu de la richesse américaine, ceci ne peut s’expliquer que par des problèmes de désorganisation et de dissensions politiques.

La France, 26 900 cas le 10 octobre, ne se place pas bien dans ce classement, compte-tenu de son niveau de PIB

10° en nombre absolu avec 719 000 cas, mais 11 000 cas par million (Allemagne : 3 860) et 500 morts par million (Allemagne : 116). Avec évidence, il y a là aussi des problèmes d’investissement, de comportement et d’organisation, administrative et politique, qui pèsent. Le désinvestissement de l’Etat dans le secteur hospitalier ne favorise en rien ces valeurs.

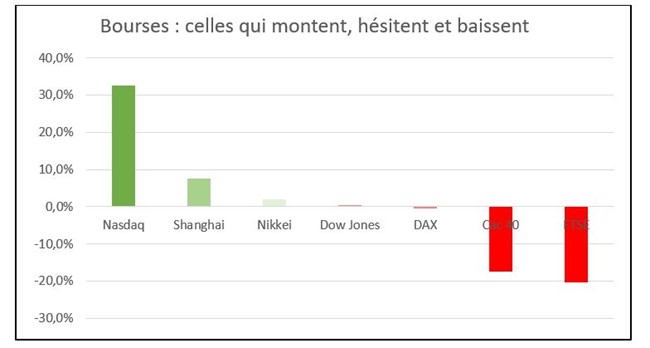

Les bourses de valeurs traduisent cette réalité économique, financière et politique

Le Nasdaq américain est toujours en avance, un tiers de hausse depuis janvier, montrant que les nouvelles technologies sont les gagnantes de la phase historique qui s’ouvre, accélérée par la pandémie : vitesses des découvertes, des dépistages, des solutions. La Bourse de Shanghai suit, de loin (+7,6%), avec la reprise chinoise qui s’affirme. De l’autre côté du spectre, le Cac 40 français est toujours en baisse, avec des interrogations sur la croissance française et le dynamisme de sa reprise (0% annoncé pour le quatrième trimestre de cette année), mais aussi sur ses composantes bancaires et pétrolières. La bourse anglaise est encore plus en retard, avec des résultats problématiques liés au virus (moins de cas que la France par million d’habitants : 8 700 contre 11 000 mais plus de décès : 630 contre 500), ce à quoi s’ajoutent les problèmes du Brexit. Le Dow Jones américain et le Dax allemand se trouvent au milieu, pratiquement au niveau de janvier. Les deux sont, outre la qualité de leurs sociétés, très bénéficiaires des programmes budgétaires de soutien à la reprise.

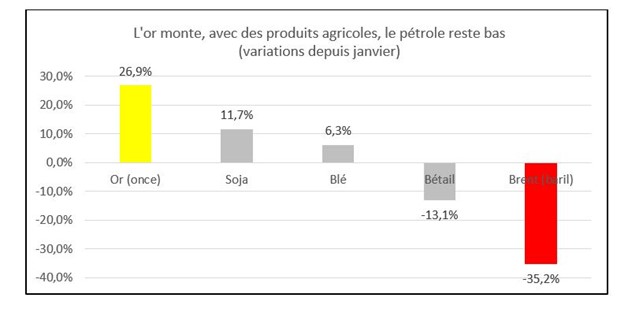

Les prix des matières premières montrent également le grand écart de l’économie mondiale

L’or est toujours en avance, actif refuge par excellence, le Brent toujours en retard, parce que l’économie est ralentie et que les marchés sont convaincus du fait que la surproduction de pétrole pourrait durer. Le peak oil (le maximum de production) est dépassé. La bonne nouvelle est que les entreprises de matières premières agricoles vendent un peu mieux, en particulier le soja et désormais le blé, sans doute grâce à la demande chinoise mais aussi aux effets des sécheresses qui réduisent les rendements.

Alors, si la reprise économique se met à inquiéter…

Alors, si la reprise économique se met à inquiéter, le déficit budgétaire ne peut qu’augmenter, mais sans pour autant faire monter les taux à long terme. C’est là, presque, le miracle !

C’est en particulier le cas aux États-Unis, où le déficit ne cesse de se creuser, pour des raisons économiques mais surtout politiques (les élections), avec le soutien sans émoi de la Fed. Les déficits budgétaires se creusent également en Europe, avec l’idée qu’il s’agit de repartir en changeant et en devenant verts. Cher ? Pas pour le moment !

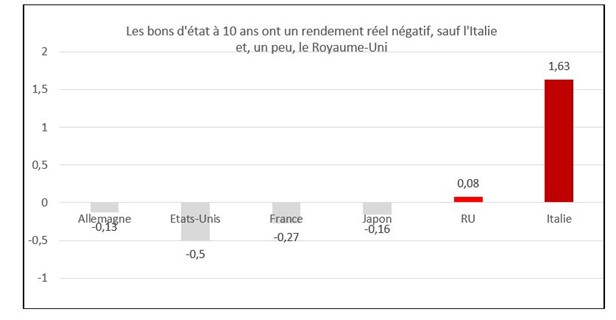

Un cas dramatique : l’Italie, et un cas à suivre : le Royaume-Uni

Italie : le pays est en récession (-12%), avec un déficit budgétaire qui se creuse (10% du PIB) et une dette publique à 1,6 fois le PIB. Ceci se produit avec des taux d’intérêt nominaux sur la dette publique à 0,7% : chiffre miraculeux, grâce à l’intervention de la Banque Centrale Européenne, évidemment ! Mais les prix sont en baisse de 0,9% sur l’année : le taux réel de la dette italienne est ainsi à 1,7%, alarmant. Royaume-Uni : les taux sont bas, même si le déficit augmente, mais les prix se mettent à monter : inflation importée ?

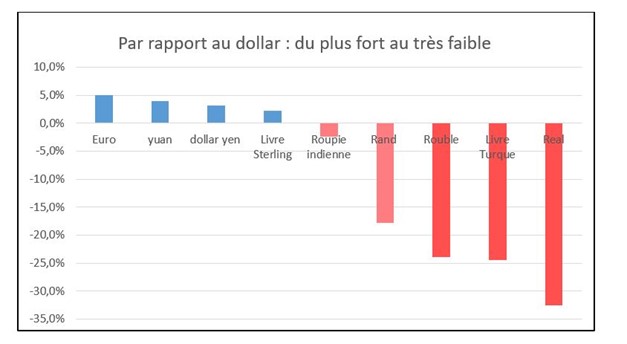

Les taux de change accusent ces réalités

Le dollar baisse par rapport aux devises des grands pays et par rapport au Yuan.

Pendant ce temps, les devises des pays émergents sont en chute. Le dollar paye ses déficits budgétaire et extérieur, plus son engagement de taux bas, plus le COVID, plus le Président Trump. Quant aux pays émergents, ils payent le prix de la pandémie et de problèmes géopolitiques, dans un climat de plus en plus nerveux. Mais si l’on prend l’euro, sa hausse récente ne veut pas dire que le dollar est « fini » : l’euro a seulement retrouvé son taux de change de naissance par rapport au dollar, il y a 20 ans !

Covid-19 plus élections américaines plus Brexit : nous entrons dans deux mois difficiles.

Professeur émérite de sciences économiques à l’Université Paris Panthéon Assas, Jean-Paul Betbeze est ancien chef économiste et directeur des études économiques de Crédit Agricole SA et membre du Cercle des économistes.