Le paiement instantané (« instant payement ») est né de la volonté des instances européennes (Comité des paiements de détail en euro, Conseil européen des paiements et Banque Centrale Européenne) d’accroître davantage la rapidité des opérations de paiement. En effet, jusqu’à présent, les ordres de paiement électronique étaient traités en lot et prenaient environ 24h, les fonds n’étant disponibles qu’à J+1. Avec le lancement du paiement instantané, nous sommes passés d’un monde où l’on considérait qu’il était normal d’attendre un jour ou plus pour qu’un paiement soit effectué à un monde dans lequel les opérations de paiement peuvent être exécutées en temps réel. Le paiement instantané constitue dans ce contexte un des enjeux majeurs de la modernisation des moyens de paiement.

Cette volonté d’accélérer les paiements s’est accompagnée par ailleurs du souhait de la Banque Centrale Européenne (BCE) de supporter le commerce électronique qui ne cesse de croître partout dans le monde. Pour Yves Mersch, membre du directoire de la Banque centrale européenne, « il est anachronique que les commerçants en ligne livrent leurs produits en parfois seulement quelques heures et fournissent leurs services en temps réel, alors que le règlement des paiements peut durer une journée entière ».

Après avoir répondu à la question de savoir ce que l’on entend par paiement instantané, nous examinerons les impacts de ce nouveau moyen de paiement dans le domaine du commerce électronique.

Analyse conceptuelle du paiement instantané

Lancé par la Banque Centrale Européenne en novembre 2018, le paiement instantané complète le large éventail des moyens de paiement disponibles (les espèces, les chèques, les cartes bancaires, les virements). Pour Rodolphe Meyer, directeur marketing et développement de STET (Systèmes Technologiques d’Echange et de Traitement), un des organes de gestion des systèmes de compensation entre banques, « l’Instant Payment va révolutionner le monde dans le domaine de la carte, du virement, du cash et des chèques ».

Ce nouveau moyen de paiement permet l’exécution de transferts de fonds entre les comptes de paiement d’un donneur d’ordre et d’un bénéficiaire en temps réel et 24 heures sur 24, tous les jours de l’année. Cela signifie que grâce au paiement instantané, les particuliers et les entreprises peuvent transférer de l’argent entre eux en quelques secondes, quelles que soient les heures d’ouverture de leur banque locale.

Le Comité des paiements de détail en euro a défini le paiement instantané comme une « solution de paiement électronique disponible 24 heures sur 24, 7 jours sur 7, 365 jours par an, résultant d’une compensation interbancaire immédiate ou quasi immédiate de l’opération et du crédit en compte du bénéficiaire avec une demande de confirmation au payeur ».

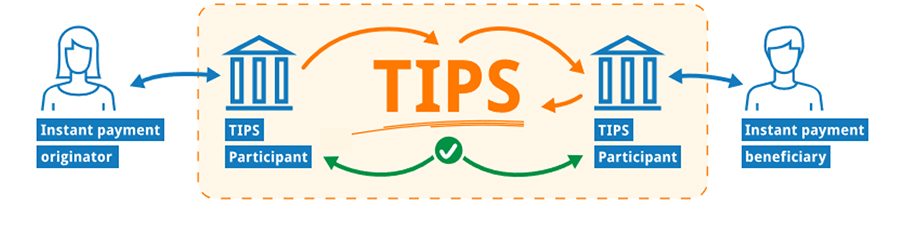

Depuis sa date de lancement par la Banque centrale européenne, les banques sont habilitées à proposer aux particuliers et aux entreprises le « Target Instant Payment Settlement « (TIPS). Ce dernier est basé sur le virement SEPA instantané (« SEPA Instant Credit Transfer »/SCT Inst ) qui permet l’exécution de transferts de fonds en euros entre les comptes de paiement d’un donneur d’ordre et d’un bénéficiaire, de manière plus raide et à des horaires plus larges que pour le virement SEPA. Par ailleurs, conformément aux règles établies par le Conseil européen des paiements, le délai d’exécution cible d’un TIPS doit être de dix secondes (entre le moment où le message est envoyé depuis la banque émettrice et le moment où une réponse est reçue de la banque destinatrice) et les fonds échangés doivent être plafonnés à 15 000 euros. De plus, le virement instantané est irrévocable sous réserve que les contrôles de lutte anti-blanchiment et anti-fraude aient été effectués et qu’il n’y ait pas eu d’erreurs techniques. Le TIPS n’étant pas une obligation règlementaire mais un service optionnel, il n’est pas obligatoirement fourni par l’ensemble des banques.

Illustration du mécanisme général d’un paiement instantané

L’exécution d’un virement instantané implique quatre acteurs : l’émetteur qui lance le virement instantané ; la banque de l’émetteur qui reçoit l’ordre de paiement et qui le traite ; la banque du bénéficiaire qui reçoit la transaction et qui met immédiatement les fonds à la disposition du bénéficiaire et le bénéficiaire qui reçoit les fonds.

• Le client du participant émetteur initie le paiement instantané ;

• Le participant émetteur envoie le message de paiement à TIPS ;

• TIPS valide le message et réserve sur le « Dedicated Cash Accounts » (DCA) du participant émetteur le montant des fonds à transférer ;

• TIPS transfère l’instruction de paiement au participant bénéficiaire, pour acceptation ;

• Le participant bénéficiaire envoie un message d’acceptation à TIPS ;

• TIPS effectue le règlement ;

• TIPS confirme le règlement au participant émetteur ;

• TIPS confirme le règlement au participant bénéficiaire ;

• Les participants peuvent confirmer le paiement à leurs clients finals.

Principaux cas d’usage

Les principaux cas d’usage sont illustrés dans le tableau suivant :

| Person to Person (P2P) | Transfert d’argent entre consommateurs (en face à face ; à distance) Achat de biens sur internet de particulier à particulier |

| Consumer to Business (C2B) | Substitution chèque/espèces en points de ventes physiques Montants élevés non payables par carte Paiement commerce électronique via une application mobile Paiement de services à domicile Paiement à la livraison Paiement de facture pour éviter les frais de retardde paiement |

| Business to Consumer (B2C) | Remboursement clientèle Paiements urgents |

| Business to Business (B2B) | Correction urgente d’une erreur de paiement Paiement de factures pour éviter les retards de paiement Paiement à la livraison Transferts d’argent interentreprises urgents |

Paiement instantané et essor du commerce électronique

Le commerce électronique ne cesse de progresser. Selon l’étude de la Fédération e-commerce et de la vente à distance (FEVAD), les ventes en ligne ont atteint 92,6 milliards d’euros en 2018, un chiffre en progression de 13,4% par rapport à 2017. Comme prévu, la barre des 90 milliards d’euros de ventes sur internet a été franchie en 2018. A ce rythme, la barre des 100 milliards devrait être franchie en 2019. Le paiement instantané va pouvoir soutenir cet essor.

Les avantages du paiement instantané pour le commerce en ligne

Le déploiement du paiement instantané et le nouveau cadre défini par la deuxième directive sur les services de paiement (DSP2), qui implique de nouveaux défis techniques et organisationnels pour les commerçants en ligne, offre de nouvelles opportunités pour les commerçants en ligne.

Dans le domaine du commerce électronique, le paiement instantané va éliminer le risque pour les commerçants en ligne de ne pas être payés, car il est facile de synchroniser l’envoi du bien acheté ou la prestation du service commandé avec le paiement. Par ailleurs, d’aucuns voient dans le paiement instantané une alternative au paiement par carte, soumis à la commission d’interchange entre banques, qui est répercutée sur les commerçants. Enfin, le paiement instantané pourrait être un facteur d’innovation dans le secteur du commerce électronique. Comme le souligne Yves Mersch, membre du directoire de la BCE « les clients doivent être en mesure d’effectuer facilement un paiement instantané depuis une plateforme d’achat en ligne et le commerçant doit recevoir instantanément une confirmation de sa bonne exécution ». A cet égard, la deuxième directive sur les services de paiement (DSP2) fournit un cadre législatif stable avec la future mise en œuvre des normes techniques réglementaires (Regulatory Technical Standards/RTS) et vise à favoriser l’innovation et la concurrence dans ce domaine. Elle ouvre non seulement de nombreuses possibilités d’innovations mais va permettre aux commerçants en ligne de dynamiser leur offre et de proposer des moyens de paiements innovants qui s’adaptent aux usages et besoins des consommateurs. Cela étant, cette nouvelle directive apporte des contraintes réglementaires avec l’obligation d’une authentification forte du client qui viendra progressivement remplacer l’utilisation d’un code reçu par SMS.

Paiement instantané et authentification forte du client

Concernant le paiement instantané, l’authentification forte du client reste un enjeu majeur. C’est ce que prévoit la directive révisée sur les services de paiement (DSP2) qui a été citée précédemment.

Une authentification forte du client (« Strong Customer Authentication ») consiste à vérifier que l’acteur du paiement est bien la personne morale ou physique qu’il prétend être. La directive en donne la définition suivante : « Procédure permettant au prestataire de services de paiement de vérifier l’identité d’un utilisateur de services de paiement ou la validité de l’utilisation d’un instrument de paiement spécifique, y compris l’utilisation des données de sécurité personnalisées de l’utilisateur ».

Concernant le mécanisme d’authentification forte, la DSP2 stipule que cette dernière doit « reposer sur l’utilisation de deux éléments ou plus appartenant aux catégories «connaissance» (quelque chose que seul l’utilisateur connaît), «possession» (quelque chose que seul l’utilisateur possède) et «inhérence» (quelque chose que l’utilisateur est) et indépendants en ce sens que la compromission de l’un ne remet pas en question la fiabilité des autres, et qui est conçue de manière à protéger la confidentialité des données d’authentification ». En d’autres termes, les exigences de sécurité relatives à l’authentification forte ou authentification à deux facteurs du payeur combine l’utilisation de deux éléments parmi les trois catégories pour des paiements en ligne afin de réduire la fraude dans le commerce électronique :

- un mot de passe ou code PIN que seul le client connaît ;

- un appareil (ordinateur, téléphone mobile, carte, etc.) que seul le client possède ;

- une donnée biométrique telles que l’empreinte digitale, la voix ou l’iris de l’oeil du client.

En outre, pour accroître la sécurité, la DSP2 prévoit l’évolution du protocole d’authentification 3D Secure vers la version 2.0 qui constitue un protocole de sécurité amélioré et qui doit être généralisée à l’ensemble des sites e-commerce d’ici mars 2020. 3D Secure est un dispositif qui permet de sécuriser les paiements en ligne par carte bancaire. Une des principales différences de la version 2 de 3D Secure réside dans le fait que l’émetteur va pouvoir utiliser un grand nombre de données issues de la transaction afin de déterminer les risques de cette dernière.

Face à ces nouvelles règles de sécurité en matière de paiement, les commerçants en ligne sont inquiets. Ils craignent que le nouveau dispositif rende les transactions moins fluides et partant redoutent une baisse de leur chiffre d’affaires. Il ne faudrait pas que les internautes soient rebutés par des procédures d’authentification et de sécurisation trop lourdes ou complexes qui leur seraient imposés trop brutalement. A cet égard, Bertrand Pineau, responsable veille, innovation et développement à la Fédération du e-commerce et de la vente à distance (FEVAD) confirme que ce n’est pas la réduction de la fraude qui fait débat mais les conséquences des nouvelles règles issues de la DSP2. En effet, le principe d’authentification forte risque de rallonger le tunnel d’achat, d’amoindrir l’expérience utilisateur et de faire baisser le taux de conversion.

Afin de prévenir ces craintes ainsi qu’un trop grand bouleversement des façons de faire actuelles des commerçants, des consommateurs et des prestataires de services de paiement, les autorités européennes ont prévu des dérogations au principe d’authentification forte obligatoire, comme par exemple pour les transactions dont le montant est inférieur à 30 euros, pour les transactions considérées comme étant à risque faible, pour les paiements vers un bénéficiaire inscrit sur une liste blanche c’est-à-dire une liste de commerçants de confiance ainsi que pour les transactions dont l’un des prestataires est hors d’Europe.

Conclusion

Le problème de la sécurité des paiements en ligne doit être posé dans un contexte plus large. En effet, la question de fond du commerce électronique est celle du développement de la confiance des consommateurs qui réclament au-delà de la sécurisation des paiements, une meilleure lisibilité de l’identité et de la notoriété des sites marchands, une offre de services de qualité et la mise en oeuvre d’un mode de règlement des litiges, efficace, rapide et équitable.