Dans ce premier quart du 21è siècle on a assisté, dans le secteur de la distribution, à des replis qualifiés de « stratégiques », pour essayer de ne garder que les marchés géographiques étrangers les plus rentables.

La croissance est le propre de l’humain et également celui des entreprises. La conquête des marchés extérieurs est un des moyens d’y parvenir, mais il en existe bien d’autres.

Le concept de croissance, quelle que soit sa forme, a été abondamment étudié dans la littérature économique y compris dans le domaine de la distribution[1].

1 – Du local au mondial

Plusieurs logiques de développement peuvent être observées.

Une première logique est celle de la croissance géographique qui va de la boutique unique à une pluralité de magasins, localement puis dans la région d’origine, puis dans plusieurs régions, pour aboutir dans le meilleur des cas à une présence nationale puis internationale (plusieurs pays) voire mondiale (plusieurs continents).

Une deuxième logique, part d’un format unique pour aboutir à une pluralité de formats (par exemple du supermarché à l’hypermarché ou de l’hypermarché vers la Grande Surface de Sport). Ce mode de croissance peut se combiner avec la logique géographique.

La troisième logique emprunte les chemins de la diversification :

- Diversification proche alimentaire, vers distribution non alimentaire ou réciproquement) mais en restant toujours dans le champ de la distribution. Cette diversification peut se combiner avec une croissance nationale ou internationale.

- Diversification lointaine caractérisée par un changement complet de métier (de la distribution alimentaire à la location de voitures, l’agence de voyages, la banque ou l’assurance). Cette diversification peut aussi se combiner avec la croissance géographique.

La quatrième logique de croissance est pratiquée par un nombre restreint d’enseignes : c’est une croissance aval- amont ( les distributeurs intègrent des activités de fabrication et d’embouteillage) comme c’est le cas pour Intermarché et autrefois pour Casino et Promodès.

La cinquième et dernière logique se rencontre très fréquemment, quel que soit le secteur d’activité, c’est celui de la croissance externe (rachat d’entreprises régionales ou nationales concurrentes ou rachat comme mode d’entrée sur un marché extérieur).

2 – De la démondialisation

Depuis le début des années 2020 la presse économique décrit abondamment le repli de certains distributeurs, et donc l’abandon d’un certain nombre de pays.

Les exemples sont nombreux, Carrefour d’abord qui a réduit drastiquement ses ambitions de mondialisation et dans une moindre mesure Wal Mart, mais aussi d’entreprises plus petites comme Colruyt qui vient de se retirer de la France.

C’est ce phénomène de démondialisation [2] qui a éveillé notre attention et que nous avons voulu étudier.

Notre méthodologie a consisté à partir d’études de cas portant sur les principaux leaders mondiauxde :

- Regarder l‘évolution de leur présence en nombre de pays.

- Mesurer la contribution de l’international dans leur chiffre d’affaires global.

- Examiner les pays dans lesquels ils investissent ou a contrario ceux dont ils se retirent

Au cours de notre étude un doute s’est installé dans notre esprit.

Et si la démondialisation était plus limitée que nous le pensions a priori ou si elle prenait une autre forme que des investissements-magasins ?

Nous présentons, à titre illustratif, les résultats de notre recherche en classant les distributeurs en deux catégories :

- Ceux qui refusent la mondialisation ou ceux en cours de démondialisation ;

- Ceux qui poursuivent leur mondialisation ou ceux qui pratiquent une forme nouvelle de mondialisation qui ne s’accompagne pas obligatoirement de l’existence de magasins physiques.

2.1- Non-mondialisation et démondialisation

- Kroger: « America first and only »

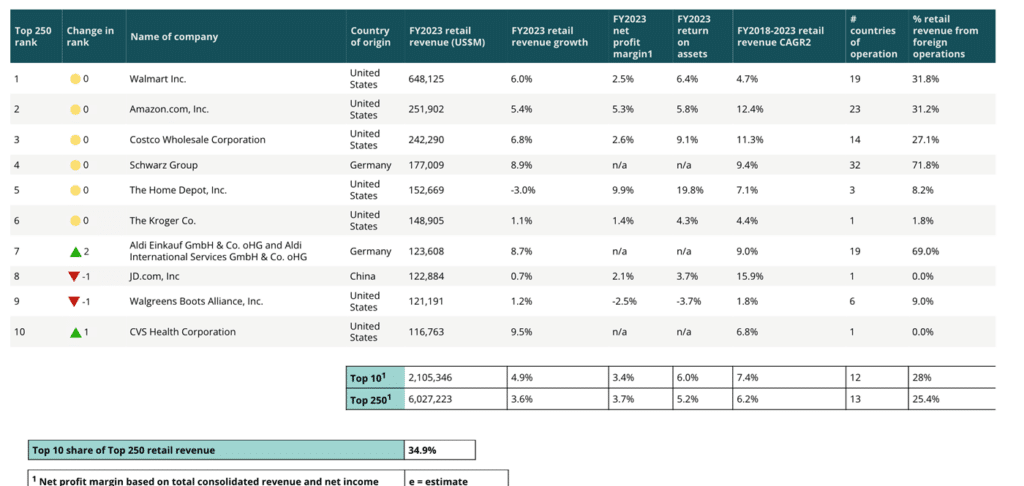

Kroger qui arrive au sixième rang des distributeurs mondiaux a fait un choix stratégique différent de beaucoup d’autres distributeurs en choisissant de rester sur le marché américain. Il procède essentiellement par croissance organique et par rachats. À défaut d’une internationalisation coûteuse et risquée Kroger a orienté ses investissements sur l’automatisation logistique, les entrepôts robotisés, les entrepôts de données. Mais cette stratégie de croissance domestique par rachats semble trouver ses limites avec le refus par les autorités américaines du rachat d’Albertsons pour abus de position dominante.

- Groupe Auchan : un alimentaire en déclin, sauvé par Décathlon et Leroy Merlin

Auchan a connu beaucoup difficultés à l’international notamment (Italie, États-Unis, et Russie). Les raisons qui expliquent ses retraits sont l’incapacité d’être compétitif face à une concurrence locale trop forte (Italie, États-Unis) et à des risques politiques et sanitaires (Russie).

Les problèmes du groupe familial ne touchent pas uniquement l’international, l’alimentaire français est également impacté. Heureusement les difficultés du groupe sont partiellement amorties par la réussite de Décathlon et de Leroy Merlin.

Carrefour : des ambitions mondiales revues à la baisse

Après avoir été présent dans 27 pays et avoir occupé le deuxième rang mondial des distributeurs, Carrefour a engagé une série de désinvestissements (Chine, Indonésie, Taïwan, Japon, Allemagne, États-Unis, Colombie, etc.) ce qui a contribué à le faire descendre dans le classement des meilleurs mondiaux.

Parmi les principales raisons qui peuvent expliquer cette « réduction de la voilure », on peut citer, des divergences avec les partenaires des co-entreprises et un management local pas toujours au niveau. Ces facteurs ont pour résultat une insuffisante rentabilité globale d’où un recentrage sur les pays jugés majeurs (France, Espagne, Brésil…)

Les cas que nous avons étudiés mettent en lumière une liste de raisons partiellement ou totalement explicatives du phénomène de démondialisation :

- Concurrence locale trop forte (États-Unis) ou plus réactive que par le passé (Corée) ;

- Insuffisante compréhension par les dirigeants centraux des phénomènes sociétaux et des habitudes alimentaires locales ;

- Disputes et divergences avec les partenaires locaux ;

- Sanitaire : covid (2020) ;

- Risque politique : Russie (2022) ;

- Mauvais choix des responsables locaux ;

- Taille des marchés : trop grand (Chine) ou trop petit (Suède).

Mais la raison la plus globale d’une réorientation stratégique est toujours une rentabilité insuffisante par rapport aux objectifs exigeants des actionnaires.

- La mondialisation, encore et encore

- Les frères germains : Aldi & Lidl

Ces deux hard discounters allemands poursuivent une politique systématique d’internationalisation.

Aldi était présent dans 18 pays en 2017 et dans 19 pays en 2023. Lidl est passé de 30 à 32 pays de 2017 à 2023. Contrairement à ce à quoi on pouvait s’attendre ces deux hard-discounters réussissent bien dans des pays riches (États-Unis, Suisse).

Il semblerait que Lidl réussisse mieux qu’Aldi à l’international. Ainsi, suite à cinq années consécutives de pertes, on murmure début 2026 qu’Aldi vendrait ses 1300 magasins français. L’entreprise dément.

- Ikea : de la Suède au monde

Créée en 1943, Ikea a su imposer au monde ses meubles en kit et son design suédois à prix raisonnable. Prisonnier d’un marché suédois trop étroit, Ikea a débuté son internationalisation par la Norvège en 1963, puis l’Europe, l’Amérique du Nord, l’Amérique latine et l’Asie. Au total en 2025, Ikea est présent dans plus de 60 pays souvent sous forme de franchise.

Tout en gardant sa spécificité Ikea a su aussi s’adapter aux habitudes locales. Il est le magasin préféré des jeunes sans être dédaigné par les plus âgés. Ikea s’adapte enfin à l’air du temps en revenant au centre-ville

- Amazon : une croissance à marche forcée

Amazon a connu un développement international remarquable. À sa naissance, en 1994, ce n’était qu’une petite librairie en ligne, mais sous l’impulsion de Jeff Bezos, cette entreprise est devenue un géant de la distribution qui arrive au second rang du classement Deloitte des distributeurs mondiaux. En janvier 2026 on a appris qu’Amazon allait même défier Wal-Mart sur son propre terrain en créant un premier hypermarché de plus de 20 000 m 2

L’internationalisation d’Amazon s’est surtout faite grâce à l’ouverture de sites au Canada, Royaume-Uni, Allemagne, France, Japon…

Amazon ne se contente plus d’être un des grands du e-commerce, elle s’est diversifiée, à partir de son excellence en logistique et en informatique avec la robotique, le cloud Computing (AWS), la production et la diffusion de contenus musicaux et vidéo (Amazon Music, Prime Video). Elle souhaiterait aussi utiliser sa maîtrise technologique pour devenir un rival plus sérieux de Wal-Mart dans la distribution physique (Amazon Go).

En 2026, Amazon est présent dans plus de 100 pays mais ses services ne sont pas toujours disponibles dans tous les pays (en 2023 Deloitte indiquait qu’Amazon était présent dans 23 pays).

- JD.com, un géant à l’affût

Après une expérience infructueuse d’implantation directe en France (2018-2020) JD.com essaye de revenir sur le marché européen en utilisant la stratégie du « cheval de Troie ». En 2026, JD.com a pris une participation importante dans le capital de l’Allemand Ceconomy, un acteur majeur de la distribution d’électronique en Europe [3]. Ceconomy est lui-même un actionnaire important de FNAC-Darty. Ainsi JD.com pourra bénéficier du réseau logistique et commercial de ce leader français.

Conclusion : Les raisons de mondialisation

Les facteurs essentiels qui poussent à la mondialisation sont :

- L’ambition des dirigeants ;

- L’étroitesse du marché intérieur ;

- Proximité géographique et culturelle ;

- Un concept transnational ;

- Recherche d’un relai de croissance

À l’issue de notre recherche, nous avons été amenés à dresser un tableau plus nuancé de la situation : deux possibilités existent, soit un repli plus ou moins prononcé, soit la poursuite de l’internationalisation.

ANNEXE

Global Powers of Retailing 2025, Deloitte 2025

[1] Marc Benoun, Marie-Louise Héliès-Hassid, Distribution, acteurs et stratégies, 2è édition, Economica, 2003.

[2] Jacques Beauchet, L’avenir du commerce et de la distribution, Académie des Sciences Commerciales, 2022.

[3] Voir LSA Commerce Connecté du 2/12/25, JD.com monte à 59,8 % du capital de Ceconomy, un des actionnaires de Fnac Darty