Alors que les dépenses dans le commerce de détail alimentaire en Suisse poursuivent leur inexorable progression, les géants du secteur sont pourtant sous pression et poussés au changement. Décryptage et perspectives.

Alimentaire, je t’aime

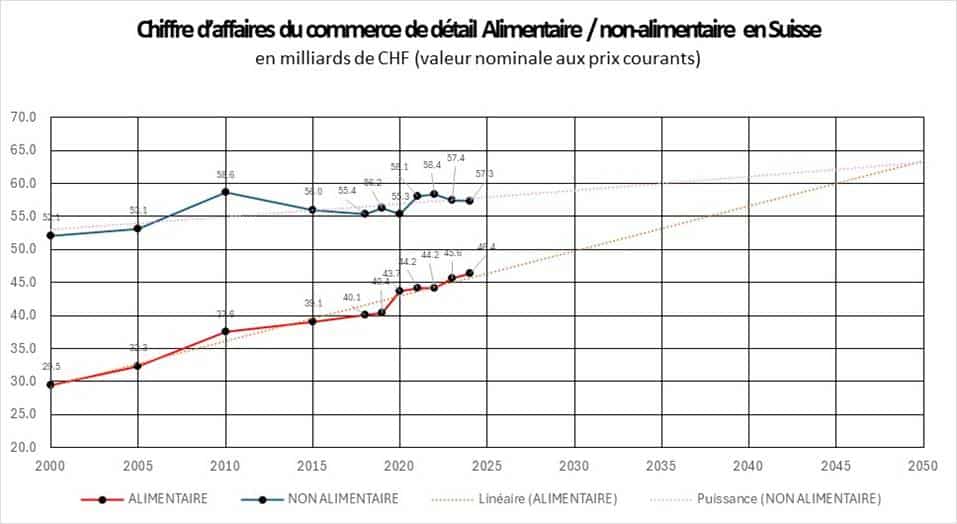

Les dépenses dans le commerce de détail en Suisse sont scrutées en permanence, mais rarement mises en perspective. Or, une analyse des données disponibles met en lumière un phénomène qui semble inéluctable : les dépenses alimentaires rejoindront un jour, et dépasserons même, celles du non-alimentaire. Ainsi, en l’an 2000, les consommateurs helvétiques dépensaient près de 30 milliards de francs dans l’alimentaire pour en dépenser 50% de plus en 2025 !

Source: Office fédéral de la statistique, BAK Economics AG. Extrapolations imadeo.com.

Dans le même temps, les dépenses non-alimentaires ont quasiment stagné ne gagnant que moins de 10%. Comme le graphique nous le montre, une extrapolation de ces tendances nous amène à penser que le niveau des dépenses alimentaires rattrapera un jour, dans 25 ans, celui du non-alimentaire.

C’est que les dépenses dans l’alimentaire sont soutenues par 3 courants majeurs.

- Une population suisse qui augmente et s’inscrit dans cette dynamique de croissance pour l’avenir

- Une hausse des salaires réels, donnant plus de pouvoir d’achat aux consommateurs

- Une montée en gamme, voire une « premiumisation » de l’offre alimentaire

Ainsi, si l’on compare le chiffre d’affaires réalisé par les gammes premiers prix des deux leaders du marché (Migros et Coop) à celui des ventes de produits sous labels, allant des attributions biologiques à celles d’une production locale, la situation est flagrante.

Bien que les produits « M Budget » ou « Prix Garantie » réalisent un chiffre d’affaires en progression depuis 10 ans, leur niveau reste environ 6 fois moins important pour les deux géants orange que celui des ventes de produits sous labels.

En conséquence, la faitière Bio Suisse prévoit même une augmentation des surfaces cultivées du pays pour attendre 25% des terres agricoles à horizon 2040.

Et l’émergence des hard discounters Aldi et Lidl dans le pays depuis 15 à 20 ans n’a pas infléchit cette tendance dans laquelle ces deux enseignes se profilent également. En Suisse, Aldi et Lidl mettent en avant le bio et le local, sans forcément chercher à toujours être au meilleur prix du marché.

Dans ce contexte, les dépenses alimentaires représentent un marché de choix, relativement préservé de l’arrivée de nouveaux champions comme c’est le cas dans le non-alimentaire en magasin ou en ligne. Ceci influence fortement les stratégies adoptées.

Les stratégies des leaders

Dans ce contexte, on assiste à deux orientations stratégiques distinctes. Coop a poursuivi sa recherche de volume et de puissance dans le non-alimentaire notamment à travers le rachat en 2021 de Jumbo (bricolage) lui permettant de développer sa position dans ce secteur, comme c’est le cas pour les ventes en magasin de multimédia avec Fust et Interdiscount (rachetés respectivement en 2007 et en 1996), ou sur le plus petit marché des bijoux avec Christ acquis en 2006.

A l’inverse, Migros s’est séparé de manière spectaculaire de l’essentiel de ses activités non-alimentaires en cédant récemment ses réseaux de magasins M-electronics, SportX, Interio, Bike World ou Depot. Il s’agit pour ce groupe de concentrer ses ressources à l’avenir sur ce marché alimentaire, si prometteur. Migros compte aussi renforcer son réseau de proximité en prévoyant d’ouvrir 140 nouveaux magasins d’ici 2029 en Suisse.

Mais rappelons aussi que Migros possède un champion de la vente en ligne de produits électroniques et multimédia avec Digitec Galaxus qui avait mobilisé de fortes ressources pour son expansion ces dernières années.

Dans un marché non-alimentaire marqué par l’essor continu des ventes en ligne – Temu seul avait déjà réalisé 700 millions de francs en Suisse en 2024 – et face à l’arrivée sur le marché de spécialistes internationaux comme le néerlandais Action, l’allemand Rossmann (5000 magasins dans le monde), l’autrichien Xltuz (Conforama, Pfister, Mömax) ou le français Kiabi, les marges de manœuvres semblent effectivement très étroites à l’avenir dans ces domaines.

Vers une bataille du mieux ?

Alors qu’en France les rachats successifs de Cora, Casino et des supermarchés Auchan plus récemment annoncent l’émergence de 3 enseignes dominantes dans l’alimentaire (Leclerc, Carrefour et Intermarché) qui ne manqueront pas d’intensifier leur guerre des prix dans les années à venir, que penser de ces deux stratégies sur le marché helvétique ?

Il faut souligner dans un premier temps que les formats de magasin en Suisse restent très inférieurs à ceux des hypermarchés français qui représentent environ 10% du parc total du pays, proximité inclue, et sont dominants en surface totale. La France a donc à gérer la question de l’hypermarché et de la baisse d’intérêt pour son concept, bien plus que la Suisse.

En Suisse, les magasins MMM de Migros, soit ceux de plus de 4 000 m2, sont au nombre de 50 dans le pays sur un total de 643 magasins (formats M, MM, et MMM). Du côté de Coop, les magasins dits « Megastore », de plus de 3 000 m2, sont environ 35 sur 970 points de vente au total. Les magasins alimentaires suisses sont donc majoritairement de surfaces moyenne, voir petite.

Au-delà de ces effets de formats, la tendance lourde qui s’est dessinée ces dernières décennies a obligé les commerçants, en Suisse comme en France, à modifier leurs stratégies : le concept du tout sous le même toit et de l’avènement de l’hypermarché est derrière nous.

Le toujours plus d’offre et de prix qui était la raison d’être des hypermarchés doit être revisité. Soit pour aller dans le sens d’une offre plus qualitative en alimentaire (cf. émergence par exemple de Grand Frais en France ces dernières années) tout en essayant de maintenir l’attractivité et les marges (d’où les regroupements sur le marché français) ; soit pour faire face à une concurrence toujours plus forte, en ligne comme en magasin, pour le non-alimentaire. Le statu quo n’est plus gérable. Il s’agit de se préparer à de nouvelles batailles.

D’abord parce que la force d’un choix large et du meilleur prix n’est plus l’apanage des hypers et supermarchés mais est maintenant l’avantage du commerce en ligne et des spécialistes. Le choix proposé sur la toile est incomparable aujourd’hui à ce qu’un magasin physique pourra proposer.

La guerre du prix est difficile à mener face à des acteurs réduisant toujours plus les intermédiaires et proposant du « direct fournisseurs asiatique » comme le fait Temu (Voir article https://academie-des-sciences-commerciales.org/pourquoi-temu-performe-en-suisseet-partout-ailleurs/).

Ensuite parce que les consommateurs ont changé. La recherche de proximité, de simplicité du parcours d’achat – grande force des hard discounters qui n’ont cessé de progresser ces dernières décennies – et de qualité de l’offre alimentaire soutenue par la multiplicité des labels continuera de porter le commerce alimentaire en Suisse.

Enfin parce que si les consommateurs sont plus attentifs au prix dans un contexte d’inflation et de pression sur le budget des ménages, également en Suisse, l’alimentaire reste un achat peu perméable à la vente en ligne (3.1% en Suisse en 2024).

S’acheter un produit alimentaire, c’est aussi se laisser tenter par l’offre, la fraicheur, l’aspect du produit, l’envie d’une recette, plus que par le seul besoin rationnel. C’est aussi prendre soin de soi et de sa santé, voire soutenir l’activité locale et les agriculteurs du pays, corde très sensible en Suisse.

La bataille du toujours plus d’offre et de prix est donc finie pour l’alimentaire.

Laissera-t-elle place à celle du mieux ? On l’espère.

Nicolas Inglard est correspondant à l’étranger pour l’Académie des sciences commerciales en Suisse. Il est directeur d’imadeo à Genève – cabinet de conseil et d’études pour le commerce.